強固な財務体質の構築

本投資法人は、中長期的な収益の維持・向上及び運用資産の規模の成長と投資主価値の向上の実現を目的として、金融環境の変化に適応しうる、中長期的視野に立った強固な財務体質の構築を基本方針とします。

最適なキャッシュ・マネジメント

本投資法人は、物流施設の特性(減価償却費計上額に比して資本的支出必要額が少額に留まる傾向)を踏まえ、減価償却費相当額の手元資金をその時々の状況に応じて最適に配分する方針です。なお、対象となる計算期間の末日に算定された減価償却累計額の合計額から前計算期間の末日に計上された減価償却累計額の合計額を控除した額の30%相当額を目途として、原則毎期継続的に利益を超える金銭の分配(以下「継続的利益超過分配」)を実施する方針です。これに加えて、一時的に1口当たり分配金が一定程度減少することが見込まれる場合で1口当たり分配金の平準化を目的とする場合に限り、一時的な利益を超える金銭の分配(以下「一時的利益超過分配」)を実施できます。一時的利益超過分配を実施する場合の継続的利益超過分配及び一時的利益超過分配の合計は対象となる計算期間の末日に算定された減価償却累計額の合計額から前計算期間の末日に計上された減価償却累計額の合計額を控除した額の60%相当額を限度とします。

| (注) | 利益を超える金銭の分配(出資の払戻し)は、すべての投資主に対して、利益の範囲内で行う金銭の分配に加えて本投資法人の判断により行う分配であり、オープン・エンド型の投資法人の投資口の場合に各投資主からの請求により行われる 投資口の払戻しとは異なります。なお、本投資法人は、投資主の請求による投資口の払戻しが認められないクローズド・エンド型です。 クローズド・エンド型の投資法人は、計算期間の末日に算定された減価償却累計額の合計額から前計算期間の末日に計上された減価償却累計額の合計額を控除した額の100分の60に相当する金額を限度として、利益の金額を超える金銭の分配(出資の払戻し)を行うことが可能です(投信協会「不動産投資信託及び不動産投資法人に関する規則」)。 なお、以上の制限に加え、本投資法人は、下記の鑑定LTVが60%を超えた場合には、利益を超える金銭の分配(出資の払戻し)を行いません。 鑑定LTV(%)=A/B×100(%)

|

|---|

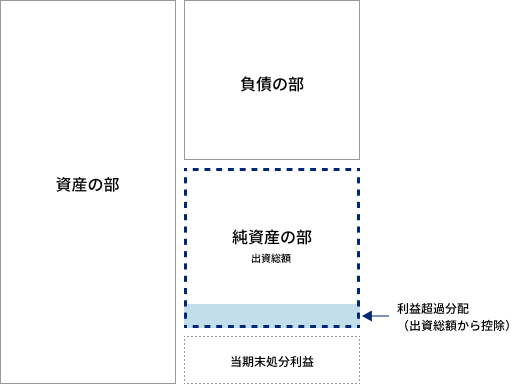

利益を超える金銭の分配(出資の払戻し)を実施した場合のイメージ図は以下のとおりです。

上記はあくまでイメージであり、純資産の部に対する利益を超える金銭の分配(出資の払戻し)の比率等を示すものではありません。実際には、経済環境、不動産市場の動向、保有資産の状況及び財務の状況等により、利益を超える金銭の分配(出資の払戻し)の額は変動し、又は利益を超える金銭の分配(出資の払戻し)が行われない可能性もあります。